21世紀經濟報道 鄧浩 上海報道

具身智能在萬億藍海預期下引起市場高度關注,業內公司乘勢而起,資本動作不斷。

近日,一家主業做“機器人大腦”的企業——上海仙工智能科技股份有限公司(下稱“仙工智能”)在港交所遞表。

仙工智能成立于2020年,至今共完成了四輪融資,股東包括科沃斯、IDG、隱山資本、浩瀾資本等多家知名產業和財務投資人。

仙工智能聯合創始人葉楊笙在2025張江具身智能開發者大會稱,人形機器人目前有數據少、反饋弱、可控性低三大痛點,為此希望通過成熟控制系統,進一步降低智能機器人行業門檻。

不過,從財務上看,仙工智能至今仍在虧損,如何在具身智能技術尚未收斂、快速迭代下,跑通商業模式,依然是其面對的一大考驗。

浙大碩士棄醫從工

仙工智能創始人兼CEO趙越一開始在浙江大學竺可楨學院八年制醫學班,不過學到中途時,發現自己更感興趣、更有熱情是智能控制,而非醫學。

于是,在浙江大學就讀的第五年,趙越選擇退學,重新考入浙江大學智能控制研究所,攻讀智能控制領域碩士研究生。

在此期間,趙越的才能充分發揮,作為隊長帶領浙江大學團隊,在2013年、2014年兩次獲得RoboCup機器人足球比賽世界冠軍。

足球作為競技運動而言,對機器人的要求極高,需要綜合考量路徑規劃與快速傳球以及平衡運動穩定性與控球精度。一直以來,足球比賽能力都是在科研界作為評測機器人能力的重要指標。

憑借積累的機器人及智能技術經驗,趙越于2015年畢業后,開始了創業。2020年,其聯合之前一同參加RoboCup比賽的朋友,共同創辦仙工智能。

“通過參加機器人足球比賽,我們幾個同學對機器人更感興趣了,也看到市場確實有很大需求,于是就一起來上海創業。”趙越這樣解釋其創業的初衷。

趙越說,“創業以來,我們一直在解決搬東西的問題。去年,我們做了一款復合集成控制器,把控制系統從原來的三個集成在一個核心系統內,降低智能機器人的制造成本。”

做機器人的“賣鏟人”

隨著機器人應用拓展至各種行業,下游應用場景日漸去中心化及碎片化,對機器人形態、功能及交互模式有特別的要求,且不同應用場景之間的要求差異顯著。單一公司很難開發可滿足所有不同需求的定制化控制系統。

尤其是對機器人制造商而言,除了需要突破運動控制算法及多模態感知融合等技術瓶頸,還需面對定制控制系統帶來的高昂成本及漫長開發周期。

因此,不少制造商選擇外采成熟控制器及控制系統,以加快產品迭代速度。這為仙工智能帶來了機會。

趙越稱,“我們更多是為大家提供工具、提供服務,解決終端客戶獲得成本高、頻繁迭代升級的痛點問題。”

仙工智能自主研發的SRC系列控制器是機器人的 “大腦”,安裝于智能機器人本體中。其內部集成了感知定位、智能決策和運動控制模塊,控制器通過多接口連接各種傳感器和執行器,融合了視覺語義地圖、VLA(視覺語言模型適配)、強化學習、端到端導航等多種智能算法,實現智能機器人自主化運行。

“隨著全球對智能機器人需求的加速增長,主要市場對靈活且高性能的機器人解決方案的需求持續擴大。在中國市場,我們持續以智能機器人的開放平臺實現規模化發展,提供「控制器 + 軟件 + 機器人」的一體化解決方案。”仙工智能在招股書稱。

據灼識咨詢,仙工智能在2024年按機器人控制器銷量計位居全球第一,市占率達23.6%。仙工智能招股書顯示,其客戶自2022年到2024年,分別為380家、587家、832家。

持續虧損劍指海外

全球智能機器人市場正迎來蓬勃發展的黃金時代。根據灼識咨詢,全球智能機器人市場規模在2024年超過人民幣2,778億元,預計到2029年將達到人民幣7,085億元,2024年至2029年的復合年增長率為20.6%。

不過,未來與現實之間,仍有不小的鴻溝。僅就財務指標而言,仙工智能尚在虧損。

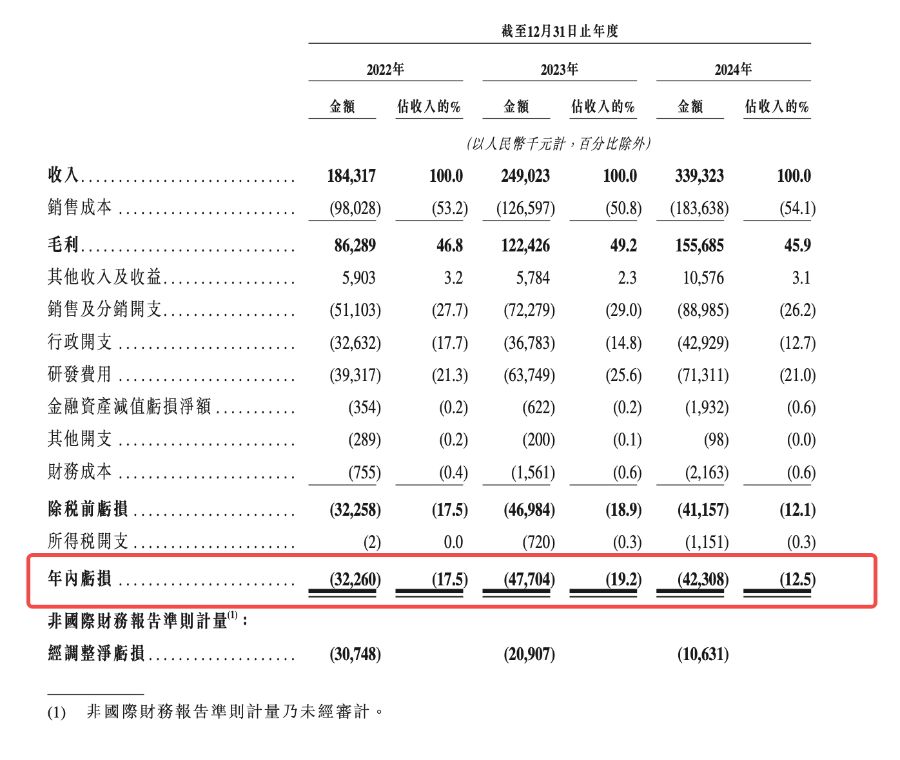

2022年至2024年,仙工智能營收從1.8億元增長至3.4億元,復合年增長率達35.7%。根據灼識咨詢,其同期綜合毛利率保持在45.0%以上,處于智能機器人行業領先水平。

但自成立以來,仙工智能持續錄得凈虧損。2022年、2023 年及2024年,凈虧損分別為0.3億元、0.5億元、0.4億元。

(數據來源:仙工智能招股書)

仙工智能在招股書中稱,“這些虧損反映了我們的戰略重心 —— 在快速增長的智能機器人市場擴大經營規模,并持續投入研發。隨著業務的持續拓展,我們可能會繼續面臨凈虧損,原因是我們預計成本和開支(尤其是與研發、銷售及營銷工作相關的部分)將進一步增加。此外,我們預期成為公眾公司后將產生較高的成本及開支。”

值得一提的是,仙工智能正在加大開拓海外業務,或可成為推動增長的重要支點。

“我們計劃將業務拓展到中國境外,將重點關注高增長區域及旗艦客戶,加快滲透歐洲及北美的主流品牌以及新興市場,并積極參與國際行業展會及技術論壇,以提升我們的品牌知名度及技術影響力 —— 從而擴大我們的全球客戶群并提高收入。”仙工智能表示。