21世紀經濟報道記者 唐婧 北京報道

2025年4月24日,央行發布中期借貸便利招標公告稱,為保持銀行體系流動性充裕,2025年4月25日(周五),將以固定數量、利率招標、多重價位中標方式開展6000億元MLF操作,期限為1年期。

Wind數據顯示,當月共有1000億元MLF到期,次日操作落地后將實現5000億元的中長期流動性凈投放。操作落地后,MLF余額將為46570億元。這也是MLF連續兩個月加量續作,而且加量幅度較上月的630億元顯著放大,表明央行加大了通過MLF向市場注入中期流動性的力度。

MLF繼續加量續作或與政府債發行提速有關。按照財政部有關安排,2025年超長期特別國債于4月24日首次發行,其中20年期500億元,中標利率為1.98%;30年期710億元,中標利率為1.88%。值得注意的是,今年超長期特別國債集中在4月至10月發行,較去年集中在5月至11月發行,整體發行節奏提前了約一個月。

來源:財政部網站

根據預算安排,我國今年擬發行超長期特別國債1.3萬億元,較2024年增加3000億元。其中,8000億元用于更大力度支持“兩重”項目建設,5000億元用于加力擴圍實施“兩新”政策。今年,支持消費品以舊換新的超長期特別國債規模為3000億元,較2024年增加1500億元。

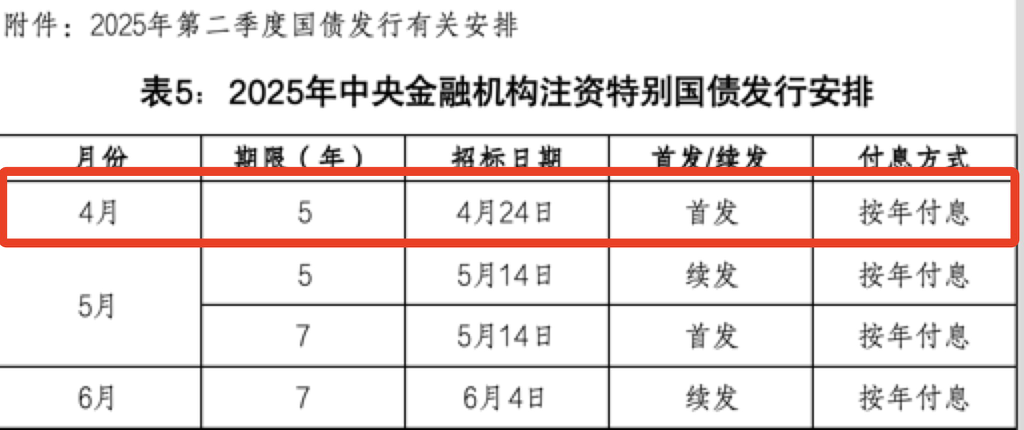

2025年中央金融機構注資特別國債也于4月24日啟動發行,發行金額為1650億元,發行期限為5年期,加權中標利率1.45%。

來源:財政部網站

來源:財政部網站

根據前期公布的發行安排,2025年中央金融機構注資特別國債共4只,其中2只為5年期、2只為7年期。據財政部此前介紹,2025年,財政部將發行首批特別國債5000億元,積極支持中國銀行、中國建設銀行、交通銀行、中國郵政儲蓄銀行補充核心一級資本。此次資本補充工作將按照市場化、法治化原則穩妥推進。

曾在央行貨幣政策司公開市場業務處任職的中信證券首席經濟學家明明告訴記者,政府債供給高峰臨近,央行寬貨幣發力旨在維護流動性充裕。一方面,4月以來資金面相對寬松,但下周勞動節假期將至,資金可能面臨一定的跨節壓力。另一方面,第一批超長期特別國債和中央金融機構注資特別國債的發行已于4月24日落地,按照此前公布發行安排,5月政府債供給壓力預計還會加大,料將對流動性市場形成一定擾動。央行4月放量MLF凈投放,也可能是為了對沖后續政府債供給對長期流動性的壓力。

明明還稱,MLF本次加大投放規模也可能是為了配合對沖買斷式逆回購的到期壓力。4月買斷式逆回購到期規模較大,共有1.2萬億元3個月期限以及5000億元6個月期限的買斷式逆回購到期,往后仍需關注4月買斷式逆回購的凈投放情況。

他還預計,結合MLF多重價位中標模式,以及本次5000億元的寬幅凈投放規模,本次MLF中標利率或相較于3月存在進一步下行的空間,有助于壓降商業銀行負債成本。接近央行人士也曾告訴記者,采用多重價位中標可以更好反映機構差異化的資金需求,發揮機構市場化自主定價能力,有利于降低銀行負債成本,緩解凈息差壓力,增強金融支持實體經濟的可持續性。