21世紀經濟報道記者 唐唯珂 廣州報道

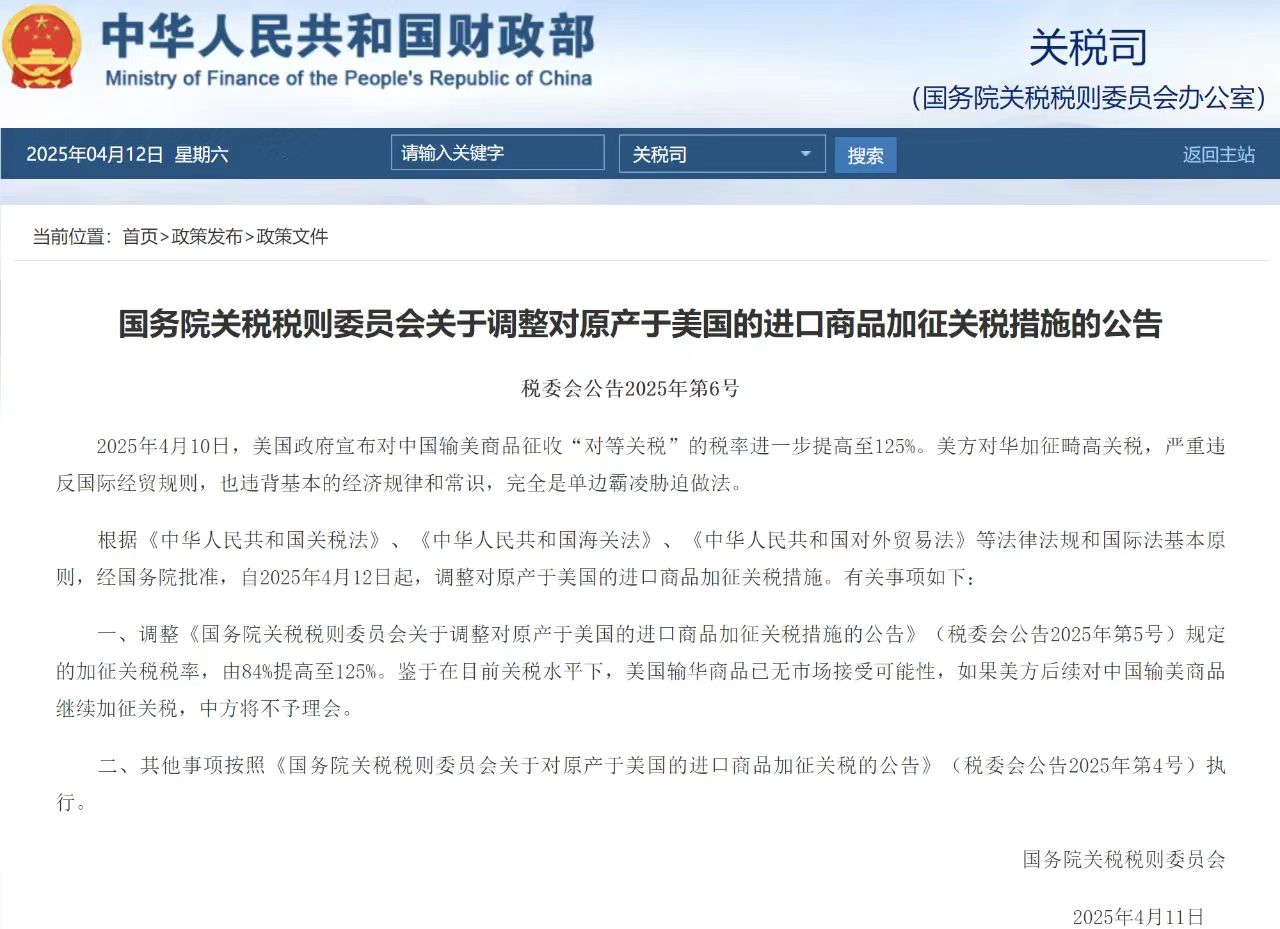

據新華社消息,4月以來,美國政府宣布對中國輸美商品征收“對等關稅”的稅率進一步提高至125%。經國務院批準,國務院關稅稅則委員會公布公告,自2025年4月12日起,調整《國務院關稅稅則委員會關于調整對原產于美國的進口商品加征關稅措施的公告》(稅委會公告2025年第5號)規定的加征關稅稅率,由84%提高至125%。

政策落地后,A股IVD板塊應聲下跌,行業面臨原料成本激增、供應鏈重構等挑戰,一場圍繞技術自主與市場突圍的生存之戰已然打響。

多日來,不少IVD企業紛紛回應關稅影響,其中包括新產業、圣湘、亞輝龍、太陽、達安、利德曼、之江等多家IVD企業。從各家IVD企業的回應來看,美國加征關稅對行業整體影響較小,主要原因在于多數企業對美國市場依賴度較低。

達安基因、易瑞生物等企業明確表示沒有對美國的產品出口,因此不受關稅政策直接影響;而新產業、圣湘生物、亞輝龍等公司來自美國的營收占比普遍不足1%,業務重心分布在歐洲、拉美、中東和東南亞等地區,使得關稅調整對其海外業務沖擊有限。

此外,部分企業如上海太陽生物已實現原料國產化或供應鏈自主可控,進一步降低了進口依賴帶來的風險。整體來看,IVD行業并未出現大規模負面影響,展現出較強的抗風險能力。

打破進口依賴

IVD行業的技術依賴呈現出明顯的金字塔結構:在高端設備的應用逐漸普及的同時,某些關鍵原材料卻依賴進口。以化學發光儀為例,國內70%以上的磁微粒化學發光設備的核心光學部件依賴進口,而核酸提取試劑中的關鍵酶原料也有90%來自歐美供應商。

此前即有分析人士指出,與藥品不同,IVD設備具有較強的系統鎖定效應。很多醫院的檢測體系已經與特定品牌的設備(例如雅培的ARCHITECT系列)深度綁定,要更換試劑就必須重新進行性能驗證。即使國產產品在價格上具有40%的優勢,替代過程也需要6到12個月的時間。這意味著,短期內市場需求依然剛性,企業無法迅速將成本壓力轉嫁給下游客戶。

但值得注意的是,近年來國產替代的步伐持續加速,以往的進口依賴逐漸被打破。伯杰醫學健康X研究院負責人表示,過去十余年間,我國體外診斷領域的國產化進程取得了不少實質性突破。在生化診斷、血細胞分析、分子PCR檢測、NGS(二代基因測序)和POCT(即時診斷)這些產品領域,國產替代的比例已達到60%–70%。而隨著國家政策的持續鼓勵以及產業技術能力的進一步提升,相關技術已逐步趨近于完全自主。

盡管面臨挑戰,但目前這一形勢也為國產替代品提供了加速發展的絕佳機會。為了突破困境,行業亟需從核心技術突破、供應鏈重構、市場生態重塑和產業協同創新四個方面入手,逐步構建一個自主可控的產業體系。

首先,在核心技術突破方面,IVD企業正集中精力進行關鍵原材料和設備核心部件的國產化替代。比如,新產業生物與中科院合作研發的“殼結構磁珠”技術,有望大幅提高磁微粒化學發光產品的國產替代率,預計達到80%;圣湘生物投資5億元建設的酶原料生產基地,計劃在2025年實現逆轉錄酶60%的自給自足;上海交通大學研發的激光直寫技術,也使得國產微流控芯片模具能夠替代進口,成本降低40%。這些技術突破不僅能夠有效減輕對國外技術的依賴,還將為國內企業創造更多發展空間。

在設備領域,公開信息顯示,安圖生物通過與哈工大的合作,成功突破了國外專利的技術封鎖,研發出微泵技術。這些技術突破正在逐漸改變IVD產業長期依賴進口核心技術的格局,推動產業向自主可控的方向發展。

然而,技術的突破僅是第一步,供應鏈的重構則是保障產業安全的關鍵舉措。菲鵬生物與華潤醫療合作打造的IVD 開放平臺,則為降低供應鏈依賴提供了一種思路。菲鵬生物提供 1300 + 種核心原料,如抗體、酶、阻斷劑等,并開放化學發光、分子診斷平臺,使中小企業無需自建供應鏈即可獲得穩定供應。

破局之道

國產IVD企業的區域化生產布局也在加速,邁瑞醫療已經在馬來西亞建立了化學發光試劑的生產基地;新產業生物與德國企業合資,通過獲取核心工藝技術,并通過“雙循環”認證體系,增強了供應鏈的韌性。

在市場生態的重塑方面,政策和企業的協同作用至關重要。醫院端的國產化進程也在加速,迪瑞醫療開發的適配羅氏系統的試劑接口,邁瑞醫療提供的整體解決方案能夠實現LIS對接,安圖生物則在縣域醫院實現了化學發光設備90%的國產化率。

華南某三方醫學實驗室人員向21世紀經濟報道記者表示,很早之前在國產化產品布局就已經非常深入。目前來看關稅對經營影響很小。

此外,政策層面的支持也為國產替代提供了保障。各地對首臺套國產設備的采購提供30%的補貼,行業正在修訂IVD設備兼容性標準,并建立更符合國情的性能驗證指南,這將大大縮短國產替代的周期,預計僅需3-6個月。而安徽等地的化學發光集中采購政策,進一步加速了國產替代進程,邁瑞、新產業等國產品牌在部分檢測項目中的市場份額已經超過了進口品牌。

前述三方醫學實驗室人員表示,在實施路徑上,IVD產業的規劃也逐漸清晰。短期(1年內)目標是實現30%關鍵原料的國產替代,并建立安全庫存;中期(3年內)目標是實現60%核心部件的自主可控和東南亞產能的備份;長期(5年內)目標是形成完整的產業生態,高端設備的國產化率達到80%。當前最緊迫的任務是建立“三線作戰”體系:加大自主研發投入(每年將15%的營收用于原料攻關)、聯合科研院所共建核心實驗室,并確保每個關鍵原料有3家以上合格供應商。

通過這些綜合措施,IVD產業有望在3-5年內將進口依賴度從45%降至15%以下,從而實現產業鏈的完全自主可控。

破局需要構建“技術研發+市場滲透+供應鏈備份”的立體防御體系,這既需要企業加大創新投入,也需要產業鏈協同和政策支持。在多重因素的推動下,中國IVD產業正迎來從跟跑到并跑,甚至領跑的歷史性機遇。(實習生周家怡對本文亦有貢獻)