21世紀經濟報道記者李覽青 上海報道

一年一度的高考落下帷幕,助貸行業的“大考”也已進入倒計時。

4月3日,國家金融監管總局官網發布《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(以下簡稱“助貸新規”),推動商業銀行互聯網助貸業務規范有序發展。

“助貸新規”將于2025年10月1日起施行,留給商業銀行、外國銀行分行、信托公司、消費金融公司、汽車金融公司以及其他助貸產業鏈玩家的時間已不到4個月。

21世紀經濟報道記者調研多家助貸平臺、提供資金的金融機構發現,從助貸新規正式發布的兩個月來,行業在信息披露、資金成本、運營模式等方面均已發生變化。

在面向資金方的強監管格局下,以符合合規要求的綜合融資利率24%為界,助貸平臺融資成本出現“分層”:年化利率24%以上的貸款產品資金成本大漲,年化利率24%及以下貸款產品的資金成本下降。可見,資金正在涌向24%以下的優質貸款客群。

但這并不意味著平臺和資金方放棄了24%以上的客戶群體。

記者注意到,“24%+權益”類的業務模式開始興起,與以往通過虛高會員費、信息服務費推高借款人實際貸款費用不同,這一模式通過提供免息、提額等金融權益,以及各類電商會員等生活權益,由平臺與合作方共同提供會員權益,被業內視作在合規要求下得以開展的主流模式。

不論業務模式如何切換,當助貸業務“備考”,助貸平臺重新回到了“流量為王”的邏輯上,資金方則必須答好建立自營渠道這一“必答題”。

24%成為資金成本分水嶺

在助貸新規發布后,有人歡喜有人愁。

業內人士普遍反饋,《通知》共計10條內容中,最為關注的是第六條,有關銀行等資金方與助貸平臺合作費用的收取問題。《通知》第六條規定,商業銀行應當在合作協議中明確平臺服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間,同時明確平臺運營機構不得以任何形式向借款人收取息費,增信服務機構不得以咨詢費、顧問費等形式變相提高增信服務費率。

長期以來,通過助貸平臺發放的貸款定價有三個主流的參考標準,分別是年化利率18%、24%、36%,從低到高不同區間的貸款利率定價對應不同信用風險的客群,年化綜合融資成本在24%及以內的貸款產品受法律保護,大部分銀行作為資金方的助貸產品利率都在24%及以內。但由于消費貸競爭加劇,年化利率定價在24%到36%之間的客群也開始進入銀行視野。

記者了解到,助貸新規的出臺加強了對資金方的監管,助貸平臺獲得的融資成本已出現分層。

具體來說,目前部分中小金融機構依然在為24%以上資產提供資金,但資金成本出現上漲,而年化綜合借款成本達到36%的客群已很難從銀行、消金機構獲得資金審批,但在另一面,24%及以下資產的競爭進一步加劇,掌握流量入口的頭部助貸平臺仍然極有議價權。

“這兩個月我們從銀行獲得的資金成本有明顯上漲。”一位腰部助貸平臺人士告訴記者,他所在平臺對接的中小銀行提升了“24%+”客群的資金價格,漲幅最高可達2個百分點。

另一家規模更小的助貸平臺人士則表示:“如果不做24%以上貸款產品,可能很難覆蓋成本,不知道10月1號以后還能不能活得下去。”

但對于頭部助貸平臺來說,助貸業務的資金成本沒有顯著變化,其自營表內貸款的融資利率還在下降。“純24%的資產競爭還是相當激烈。”某華北消金機構高層向記者表示。另有業內人士告訴記者,業內曾一度出現“小銀行行長去找某平臺副總裁可能都見不著”的情況。

從自營貸款融資利率來看,近期奇富科技披露的一季報數據顯示,今年的綜合資金成本將持續下降。具體來說,一季度奇富科技發行了66億元人民幣的資產支持證券,規模同比增長約25%,隨著ABS在融資組合中所占比例的進一步增加,奇富科技整體的融資成本在今年降低了30個基點。奇富科技CEO吳海生在業績交流會上表示,預計未來幾個季度的資金成本將較一季度水平略有下降。

此外,樂信在今年一季度的整體融資成本為8300萬元,相較2024年一季度的9070萬元同比減少8.49%,這一數據同樣是表內貸款的融資利率下降所致。

“24%+”產品成平臺新寵

從資金供給來看,“36%的產品不能做”已幾乎成為銀行、消金等持牌金融機構的共識,但資金方和平臺并沒有真正放棄年化綜合利率24%以上的客戶群體。

“高定價資產在風險可控的情況下,資金方還是感興趣的,但前提是監管允許。”某中部地區消金機構副總向記者直言,雖然理論上24%定價的客群資質優于36%定價的客群,但是由于高定價資產有8到12個百分點的風險溢價,除非出現重大風險,平臺短期內從高定價客群上獲取的收益依然可觀,這也是部分平臺“鋌而走險”的原因。

金融機構需要拓客,平臺需要盈利,在這樣的背景下,用“24%+”的業務模式覆蓋更高定價的客群,是目前平臺和資金方共同認可的一個方向。

事實上,基于各家助貸平臺收購牌照、股東資源稟賦的差異,一直以來就存在“24%+保險”“24%+信用報告”“24%+分期商城”等多種業務模式。這些業務與過去平臺直接收取咨詢費、顧問費、增信服務費彌補風險成本不同,是通過提供實際的服務權益,讓借款人自愿“買單”,平臺從中收取相關業務費用。

近期出現的一大熱門產品是“24%+權益”產品。21世紀經濟報道記者下載了頭部及中腰部助貸平臺APP發現,在傳統的貸款撮合服務之外,會員卡類的權益成為平臺“新寵”,包括分期樂、小贏卡貸、宜享花、省唄等APP均推出了權益類產品。

梳理來看,權益類產品一般以月卡或季卡形式出現,權益包括兩大部分,一部分是與借款流程直接相關的金融類權益,如優先審批、優先放款、提額、免息等;另一部分是電商權益或生活類權益,與信用卡、電商平臺等提供的會員權益類似,涉及影視APP會員折扣、飲品券折扣、出行券折扣、話費充值折扣等。月卡價格從19元到79元不等。

(圖為小贏卡貸APP、省唄APP權益頁面部分截圖)

值得一提的是,省唄APP不僅為會員提供影視VIP、飲食折扣、出行折扣券等生活權益,還提供現金專屬紅包,如果用戶授信、借款被拒,可以抽獎領取現金紅包。這也從側面印證了,部分會員的信用資質較差,或存在被平臺風控攔截的風險。

一位華北地區消金機構高層向記者拆解了該模式下的平臺盈利結構:一方面,平臺可以從金融權益產品中收取一定費用來彌補客戶下沉帶來的信用風險成本損失,另一方面,平臺通過提供生活類權益產品為電商、影視APP等導流,也可以從中獲取一定返傭。

不過對于借款人而言,會員權益或進一步增加了借貸成本。記者注意到,在新浪黑貓投訴平臺,搜索“貸款+會員權益”出現超過7000條投訴,投訴集中于三個方面:一是用戶開通權益無感知,在貸款時被默認勾選出現扣費;二是強行綁定會員權益,不開通無法放款;三是會員權益退費難,默認到期自動續費引發用戶不滿。

“目前監管還沒有明確這個模式能不能做,但24%+權益模式應該會成為未來很多平臺的選擇。”上述消金機構高層告訴記者,在他看來,“24%+權益”模式必須符合客戶自愿、質價相符這兩個原則。

他指出,用戶必須掌握自主選擇權,自行決定是否開通權益產品,不能在貸款流程中強行綁定開通。與此同時,平臺也不能打著權益產品的幌子套利,以往高額會員費的套利模式是不可取的。

平臺死磕流量,機構自營維艱

助貸平臺發力“24%+”產品的本質,是業務重新回到了“流量為王”的邏輯。

事實上,近年來多家助貸平臺在重資產模式下基于擔保的助貸業務已大幅減少,轉向發力導流、科技服務等輕資產業務。

特別是近年來“API導流”業務火爆,即助貸平臺將不符合平臺自身定價的次級貸款客戶,通過API渠道轉給下沉助貸平臺,平臺自身不僅不需要承擔貸款風險,還可以轉出高風險用戶,從中收取流量費用。

然而,今年助貸從業人士的一個共同感受是:流量變貴了。

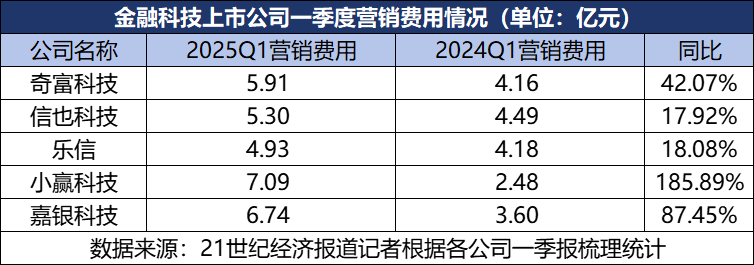

近期上市助貸平臺發布的一季報也顯示,獲客成本大幅提升、營銷費用暴漲,尤其是腰部平臺獲客成本激增。

例如小贏科技今年一季度獲客與營銷費用達到7.09億元人民幣,同比增長185.89%,嘉銀科技營銷費用6.74億元,同比增加87.45%。奇富科技在業績會演示文稿中提到,今年一季度平臺每個獲批的用戶獲客成本從去年一季度的285元飆升到如今的384元。

已手握數千萬、上億借款人的助貸平臺流量費用尚且居高不下,中小銀行、消金等資金提供方的處境更為艱巨。一家線上業務較為突出的消金機構高層表示,每發放2萬元的貸款產品,該機構就要付出超過1000元的獲客成本。

“自營維艱。”談及渠道建設,另一家中小金融機構高層向記者坦言,如今既需要通過渠道溝通、科技手段等強化互聯網信貸渠道的管理,又要建立起自營渠道,這對銀行業金融機構提出更高的要求。

上海金融與發展實驗室特聘高級研究員、普惠金融研究中心副主任程瑞告訴記者,助貸新規運行后,對于樹立金融機構主導地位、規范助貸機構管理而言意義重大,能夠有效規避少數大型互聯網平臺的壟斷行為。

然而,在短期內中小金融機構的自營渠道建設仍是一大難題。

“中小銀行受制于成本、科技、風控等多重客觀制約,在獲客上一定會選擇更具性價比、且能兼顧風險把控的方式。零售信貸業務,由于其小額分散的特征,互聯網助貸有其先天優勢,對于中小銀行具有較大吸引力。”程瑞指出,即便銀行加強自營渠道建設,更多也是出于風險把控的目的,作為獲客渠道之一來組合使用,不會非此即彼的突然轉向。

馬上消費金融副總經理孫磊也向記者表示,向中低收入或收入不穩定群體開展小額分散消金業務,對銀行業金融機構來說既無經驗積累,又無技術優勢,更無生態體系的支持與數據模型支撐,由此產生了“買不如租”的趨勢。

孫磊進一步提示,尤其在市場“資產荒”階段,商業銀行與合作機構“攻守易位”,在持牌機構處于相對弱勢的環境中,監管政策傳導需要進一步暢通,來實現多機構參與的復雜業務監管,從而保證政策落地的成效。