21世紀經濟報道記者 鄭植文 上海報道

6月3日,蔚來汽車發布了2025年第一季度財報。

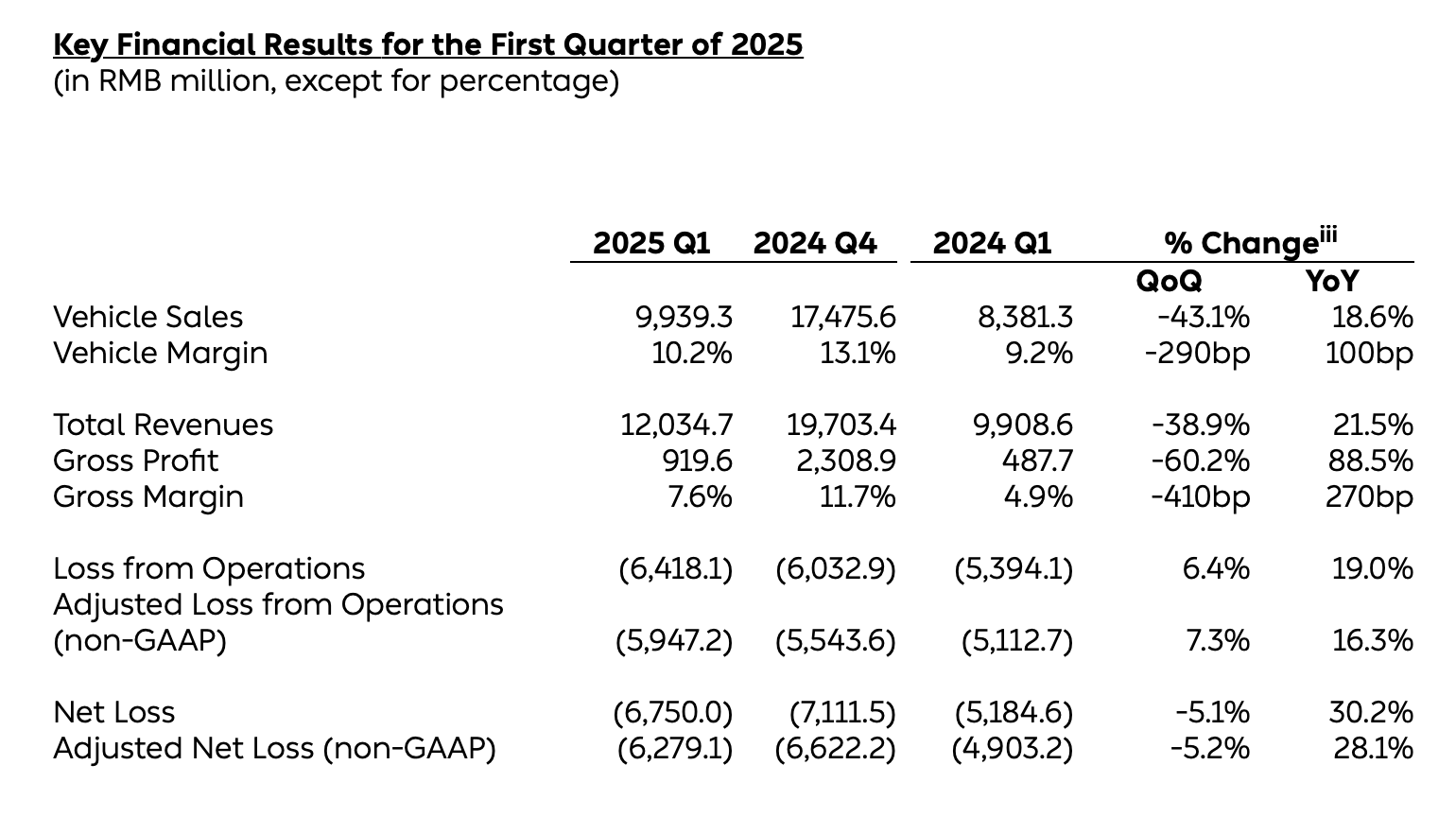

數據顯示,2025年第一季度,蔚來公司共交付42094輛汽車,同比增長40.1%,環比下降42.1%,其中包括蔚來品牌27,313輛和樂道品牌14781輛。

報告期內,蔚來公司總營收為120.35億元,同比增長21.5%,環比下降38.9%;同期凈虧損67.5億元,同比擴大30.2%,環比下降5.1%。

盡管虧損有所擴大,但一季度蔚來毛利率為7.6%,去年同期為4.9%。蔚來表示這一增長主要是因為零件、配件和售后車輛服務銷售增加以及提供技術研發服務,利潤率相對較高;車輛利潤率增加;由于用戶數量不斷增加,提供電力解決方案的總損失率降低。

不過,相比于去年四季度,毛利率有所下滑,主要是因為產品換代,舊款清庫導致車輛利潤率降低。

今年3月,蔚來創始人、董事長、CEO李斌在內部開啟了持續性的組織改革,圍繞“基本經營單元”(Cell Business Unit,簡稱CBU)開啟全公司范圍的降本增效。

同時,二季度蔚來公司也進入了密集的產品發布周期,蔚來品牌主力車型5566(ET5、ET5T、ES6、EC6)陸續進行產品改款;螢火蟲于4月開啟上市交付;主攻主流市場的樂道品牌也在2025上海車展上亮相了“大三排”L90。

李斌在最新財報電話會上表示純電車型在今年迎來增速拐點,“今年前四月的增速同比增長63%,同期增程僅增長1%,樂道待發布的兩款車型將改變中大型SUV市場的格局”,對此李斌非常有信心,“技術創新驅動用戶體驗的價值增加,充換電網絡將解決用戶續航里程的焦慮。”

隨著銷量的增加、毛利率的提升以及費用的控制,李斌認為有信心實現內部提出的2025年第四季度盈利目標。

他預計,今年二季度蔚來公司的交付量將在7.2萬至7.5萬臺之間,同比增長約25.5%至30.7%,環比增長71%至78%。營收指引為195.13億元至200.68億元,同比增長11.8%。到今年年底,蔚來公司將達到月銷5萬臺的目標,預計毛利率17%-18%。

關注賬本:短期內更在意投資回報率

一季度,蔚來汽車銷售額為99.39億元,同比增長18.6%,環比下降43.1%。

盡管凈虧損仍較為高企,達67.5億元,同比擴大30.2%,但環比下降了5.1%。

在費用方面,蔚來第四季度的研發費用同比增長11.1%至31.11億元,銷售、一般和行政費用為44.01億元,同比增長46.8%,環比下降9.8%。

蔚來CFO曲玉表示,蔚來在短期內對今年沒有投資回報的項目和組織做了調整,例如整合了車型產品線的資源,提高了研發團隊的效率;在工業化方面,整理了物流、質量、供應鏈、職能等部門,精簡了團隊規模,在銷售和服務方面提升了中后臺的人員配比和效率,“從研發效率到整體的費用效率會逐步優化。”

21世紀經濟報道記者此前也獨家獲悉,今年4-5月,蔚來內部構建橫向組織“車型產品線”,橫跨產品設計與研發、工業化、用戶與服務體驗等集群,以從產品到市場端到端的組織形態,優化橫向協同效率,實現商業閉環。這也是三個品牌中后臺資源深度整合后的必然選擇。

過去,車型產品線團隊基本屬于產研集群,只覆蓋研發環節。在新的組織架構下,車型產品線總經理要對一款車從研發、生產、銷售直到售后全生命周期的完整經營結果負責,改變了之前多部門協同時多人聯席、無人決策的低效狀況。

車型產品線包含了車型體驗、車型營銷、車型項目、車型財務、車型工程、車型工業化、車型設計等各個職能角色。其中,財務和工業化角色,是在李斌的堅持下加入的角色,強調不能只交付產品,必須算賬,更好地讓產品結合市場。

與此同時,蔚來各業務集群的多個部門,基于全年經營目標和資源邊界,持續落實瘦身動作,主動進行了持續性的組織精簡合并與人員縮減,其中包括相當數量不再匹配業務發展需求的高職級管理層與業務專家。

曲玉表示,二季度蔚來的研發費用想要實現15%效率的提升,四季度研發費用將控制在20億-25億元,同比效率提升20%-25%;銷售費效比到四季度達10%。

蔚來毛利率回到20%,樂道L60將月銷1萬臺以上

近日,備受矚目的蔚來世界模型 NWM首個版本正式開啟推送,在主動安全、高速領航、城區領航、智能泊車四大場景實現技術能力與用戶體驗的全面升級,首批推送車型為超過40萬臺的「Banyan 榕」車型。「Cedar 雪松」車型,包括ET9、新ES6、新EC6、新ET5、新ET5T在內,將會于6月底開啟推送。

這也被視為蔚來對智駕第一梯隊的全力追趕,“這是我自己第一次對這個智駕達到了預期。”蔚來創始人、CEO李斌在2025粵港澳大灣區車展上說道。

除了補足智駕能力,蔚來最新款的主力車型“5566”也進行了重新的價值審視。過往很長時間,蔚來產品常被詬病感知價值低于實際配置。一定程度上這是因為產品定義過度差異化、SKU過度復雜、設計標準過度冗余等等導致的結構性成本高企、感知價值錯配。

在新5566上,蔚來根據用戶實際需求做了很多優化,比如將豎屏改成橫屏,改成懷擋釋放console空間做出兩個無線充電,標配最新自研的神璣智駕芯片,帶來性能升級和單車1萬元的技術降本。6系全車40%硬件煥新以及200多項標配;5系則有超過45%、500多項零部件煥新,并且升級標配ADB智能多光束大燈、18.8英寸超大尺寸HUD、CDC連續阻尼控制等,都是增配不增價。

給得更多,未必意味成本更高。比如新款雙6全系標配Nappa,老款雙6選裝Nappa需1.6萬元,選裝率不高,導致庫存很多;新款全系標配之后由于規模效應提升,反而成本更低。

與此同時,新款也去掉很多接近零用戶感知的冗余設計。比如新款5566全車搭載29個感知硬件,相比老款去掉1個預埋的V2X車路協同感知單元,因為在國內目前沒有任何使用場景。

這樣一來,李斌認為二季度蔚來品牌的單車毛利率將回到15%,6月份6系毛利率將超過20%,5系毛利率將提升10個百分點以上;到四季度,蔚來品牌將實現月銷量2.5萬臺,毛利率達到20%。

對于主流品牌樂道,未來也將與蔚來品牌保持銷售渠道的獨立,“中后臺打通,有的區域可能總經理由同一個人擔任,但是兩個品牌不會合并只會加大協同。”

此外,樂道用戶可用的換電站已經超過了1900座,換電縣縣通正在加速鋪開,“前期電池供應不足,我們換電站里的周轉電池比較少,平均一個站就一塊電池,現在這個問題已經解決。”李斌說道。

而在三四線城市的渠道布局上,樂道正在試點依托換電站作為產品展示點,開啟無門店的銷售模式,這一低成本銷售方式主要考慮到換電站對銷量有直接的促進作用,“樂道用戶有60%第一購買的決策點就是換電,因此利用換電站進入下沉市場變成了體系化的工作。”李斌在財報電話會上表示。

根據樂道的產品規劃,L90將于三季度上市,L80將于四季度上市交付。李斌稱,“這是改變格局的兩款產品,到四季度樂道的月銷量將實現2.5萬臺,其中L60回到月銷1萬臺以上。”