21世紀經濟報道記者駱軼琪 廣州報道

在快速迭代升級的半導體市場,越是偏上游產業環節,其前沿性發展和生態聚合力正顯得愈發重要。

諸如近日美國商務部工業安全局(BIS)發布對出口管制的技術文件就提及一項:專為用于開發具有任何GAAFET結構的集成電路計算機輔助電子設計ECAD/EDA軟件。

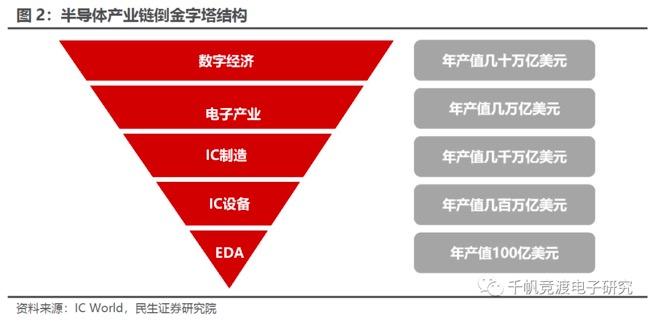

EDA被稱為“芯片之母”,是一個公認市場規模本身不大,但卻能撬動半導體后續環節的關鍵“杠桿”。

(EDA在數字經濟行業處在核心撬動位置,圖源:民生證券研報)

該領域也備受資本市場和地方政府重視。近兩年來,陸續有國內EDA細分領域深耕公司走向上市或積極參與融資,而包括上海、廣州、珠海、合肥、杭州等城市都在相關集成電路文件中提到對EDA不同層面的支持。

當然,從發展時限來說,國內相關公司在EDA領域的起步并不算晚,但后續發力偏晚。這導致目前海外大廠依然在國內占據了近乎壟斷的市場份額,從業務覆蓋面來說,海外大廠的積累更久遠、生態聚合也更成熟。

在半導體生態積極聯動的環境下,雖然下游終端電子市場出現較為明顯兩極分化態勢,但EDA這類上游公司依然實現了業績穩定增長,這顯示出行業上游成長的確定性、抗風險能力。

(國內主要EDA上市公司2022年上半年主要業績表現,均保持較高增勢。圖源:Wind)

多名業內人士向21世紀經濟報道記者分析,目前美國的舉措短期內并不會對中國EDA公司帶來太大影響,因為國內目前還沒有發展到GAAFET技術路線階段。但長遠還需要進一步觀察。

同時,雖然海外三大EDA巨頭在此前多年通過收并購完成了今天的地位躍遷,但放在中國市場則不同往日。國內廠商目前多聚焦在細分領域發展,還需要進一步夯實能力邊界,以點工具為突破口,打開新空間。

“芯片之母”

作為一個重要的軟件工具,“芯片之母”對于芯片行業的意義到底是什么?

云岫資本李俊超博士向記者描述道,EDA的核心作用在于,倘若把芯片設計類比為蓋房子,那么對這個“房子”要設計幾間臥室、幾個廳,不同房間什么功能,這些需求匯集到一張圖紙上,就是EDA完成的主要工作,后續則將這個“圖紙”交給晶圓廠把房子“建造”出來。

其中相對重要的就是對全流程設計能力的掌握。舉例來說,相對復雜的數字芯片一般分為前端設計和后端設計,前端部分主要涉及對“房間”功能的定義,后端部分則是對“房間”之間的能力如何連接(如走廊、水電設計)等進行設定。“盡量全流程能力都覆蓋,才容易在客戶端占有一席之地。”他續稱。

從芯片類型看,模擬芯片的EDA從流程和復雜性來說相對簡單,數字芯片則相對復雜;從應用環節看,設計類EDA面向的市場規模會高于制造類EDA。

查閱國內EDA公司的招股書可發現,目前能夠實現模擬電路設計全流程工具覆蓋的是華大九天,但在數字芯片方面,國產廠商還有不小拓展空間。當然,發展路線并無好壞,不同EDA公司選擇的路徑不盡相同。

李俊超就認為,由于數字芯片設計的前端和后端相對獨立,那么國內EDA公司在拓展能力邊界過程中,率先實現數字芯片前端流程覆蓋,或后端流程全覆蓋,會是更適宜的發展路線。

針對發展模式,概倫電子在招股書中提到,“全球范圍內EDA公司存在兩種不同的發展特點:優先重點突破關鍵環節核心EDA工具,在其多個核心優勢產品得到國際領先客戶驗證并形成國際領先地位后,針對特定設計應用領域推出具有國際市場競爭力的關鍵流程解決方案;或優先重點突破部分設計應用形成全流程解決方案,然后逐步提升全流程解決方案中各關鍵環節核心EDA工具的國際市場競爭力。”

(全球EDA行業簡要格局,圖源:華大九天招股書)

從標的來說,這兩種不同路徑對應的公司,前者典型有概倫電子和廣立微,概倫電子覆蓋的具體環節為,制造環節工藝平臺開發階段的器件模型建模驗證工具和設計環節模擬電路EDA中的電路仿真與驗證工具;廣立微目前已經實現在集成電路成品率提升領域的全流程覆蓋,未來將從制造端向設計端延伸;后者典型則是華大九天,主要覆蓋模擬電路設計全流程、平板顯示電路設計全流程,同時還涉足部分數字電路設計和晶圓制造環節。

頭豹研究院TMT行業高級分析師王品臻向記者補充道,“在數字電路 EDA領域目前國內廠商也已有布局:在前端設計領域有芯華章、若貝電子、上海阿卡思、國微思爾芯等公司;后端設計領域有國微思爾芯與行芯等公司布局;華大九天也在招股書中披露,目前公司在數字電路EDA領域僅覆蓋數字電路設計的部分流程,尚未實現全流程工具覆蓋,IPO募投也將用于提升數字電路設計領域的工具覆蓋率。目前絕大部分公司提供的都是點工具,全鏈路的覆蓋仍需發展。”

概倫電子在招股書中分析了這種格局的背景,“面對國際EDA巨頭超過30年的發展歷史和長期以來各自年均十億美元左右的研發投入與數千人的研發團隊的不斷研發創新和生態壁壘,在較短時間內只能首先針對中低端的部分芯片設計形成全流程覆蓋,然后通過長時間的持續投入和市場引導逐漸形成市場競爭力。”

產業競合

回看此次美國部分限制出口的技術涉及GAAFET路線。李俊超向21世紀經濟報道記者分析,從硅基的發展路線看,理論上說,GAAFET路線適用于3nm以下工藝制程,目前三星已經在應用,臺積電尚且還在使用FinFET結構。“長期看,美國的核心思路是卡住往前的發展路線,因此對未來發展的影響還有待觀察。”

王品臻則向記者表示,在目前常見的芯片制程中,FinFET仍為主流。所以目前來看影響不大,如果限制繼續,對未來的高端芯片會產生一定影響。

“根據國際器件和系統路線圖(IRDS)規劃,2021開始, FinFET結構將逐步被GAAFET結構所取代, 所以說GAAFET結構路線是大勢所趨。倘若繼續受這些限制影響,確實也將影響到臺積電將來2nm后對中國廠商的晶圓供貨。”他進一部分析。

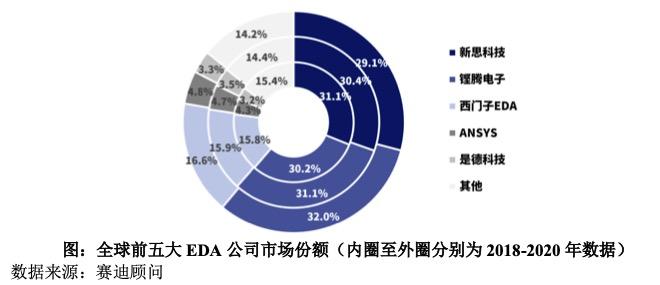

(全球前五大EDA公司市場份額,2018-2020年期間前三大巨頭近乎占據壟斷地位,圖源:華大九天招股書)

無論外部影響幾何,對于產業本身來說,正因為身處類似銜接功能的環節,EDA公司的發展,與生態的相互融合更加重要。

李俊超向記者指出,對于EDA公司來說,隨著技術向前演進,下一代的技術路線如何搭建,核心需要與頭部的芯片設計公司和晶圓廠共同溝通達成推進的目的。

換句話說,這也意味著產業生態聯動的重要性。目前國內EDA公司的起步雖早,但經歷過一段時間被海外廠商的沖擊而停滯時期,因此與海外頭部廠商之間還存在一定差距。那么中國EDA公司的發展,就需要積極與國內相關頭部生態公司的緊密聯動和實踐。

王品臻有類似邏輯。他分析認為,EDA廠商競爭的關鍵因素主要有三點:底層技術積累,算法實現能力,產品的完備性。

舉例來說,在EDA工具里內嵌了大量引擎,需要對芯片模型進行處理,其中涉及如半導體材料學、量子力學等底層技術的應用理解等,這將影響EDA實現的工藝精度。而在設計模擬的仿真器及數字的后端布局布線工具時,算法的好壞和實現差異,是決定用戶體驗和EDA工具質量的關鍵要素。

王品臻指出,相比海外頭部廠商,國內EDA公司目前的差距主要表現在工藝方面。“在先進工藝方面,國外三巨頭長期深度綁定頭部代工廠,國內的EDA廠商機會較少,因此在高端芯片方面較為落后。考慮到美國未來可能會收緊限制范圍,本土IC設計企業一定會有提升本土EDA工具的考慮,以保障自身供應鏈安全,這將加速EDA領域的國產化進程,進而推動縮小與國際EDA廠商的差距。”

新機遇

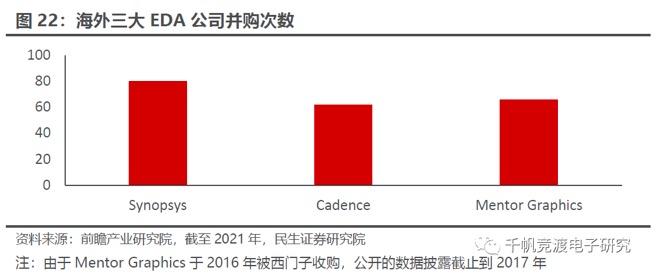

從歷史發展路徑看,全球頭部的三家EDA公司雖發展歷程不同,但都經歷了不斷向外收并購進行擴張,一定程度促成今天頭部地位的過程。

不過反觀國內廠商,李俊超認為,此前頭部公司的擴張行為,多基于公司彼時產品和客戶狀況穩定,通過收購可以擴大能力邊界。但目前國內廠商還尚未發展到如此階段,多數公司都處在發展期,需要待走到一定成熟階段后,比如數字芯片EDA領域出現上市公司,方可考慮后續的外延收并購動作。

(全球EDA三巨頭歷史上通過收并購實現快速成長,圖源:民生證券研究院)

據他回顧,20世紀90年代,芯片產業大分工模式剛剛開啟,EDA產業的發展路徑尚未定型。彼時新思科技通過設計一個邏輯綜合工具,打通了數字芯片前端和后端的銜接,由此打通了全流程EDA能力覆蓋而成就如今的行業頭部位置。

但目前芯片設計流程和工具都基本定型,導致EDA行業的發展也難再有較大變化。處在后發位置的國內廠商,需要加速從精度、到覆蓋環節、到高制程能力等方面進行追趕。

民生電子則指出,從前端設計(邏輯實現)-前端仿真/驗證-后端設計(物理實現)-后端驗證/仿真-流片的全流程設計平臺基本被國際巨頭壟斷,護城河很深。國產EDA進入壁壘較大,機會在于以點工具為突破口,由點及面逐步發展。

該機構以華大九天為例,其以模擬電路仿真軟件為突破口,將IC領域的全流程設計支持技術遷移到液晶面板設計全流程,隨著中國液晶面板的崛起,同步占領市場,隨后逐步過渡到模擬全流程等軟件的發展。“這種以點工具為切入點尋找新發展機會的模式,可以幫助國產EDA尋找新的突破口,打開新的市場空間。”民生電子表示。

而隨著摩爾定律走向失效,市場也在呼喚新的技術路線,以應對更高成本的迭代路徑,典型如Chiplet,這對EDA行業同樣帶來新改變機會。

王品臻解釋道,Chiplet下,更多異構芯片和各類總線的加入,整個過程將會變得更加復雜,對EDA工具也提出了新要求。“Chiplet的思想是將不同的小芯粒通過先進封裝形成系統芯片。因此首先EDA工具需要在芯片互聯接口的標準化方面進行改進;其次是可擴展性,Chiplet下芯片設計工程師需要同時對多個芯粒進行布局和驗證。”

李俊超則向記者分析,由于Chiplet需要采用堆疊方式進行設計,那么將十分考驗散熱能力。對于EDA工具的要求就在于,如何保障不同Chiplet間堆疊后產生的熱度不會損壞芯片。

相比之下,頭部EDA公司可能會略早發現這些挑戰,不過由于行業都還在對此探索,因此不會有太大差距。

“采用Chiplet這種對制程沒有太高要求的方式,核心需要做好堆疊相關能力和挑戰,研究清楚就更容易在這方面達到全球領先水平。”他續稱,這就類似于回歸到相對成熟的制程技術比拼,國內在該領域還有追趕機會,由此縮短Chiplet相關EDA能力的差距。

在他看來,在Chiplet領域EDA的發展進程,可以類比為前述20世紀末期芯片產業分工尚未完成時,EDA行業面臨新環境的狀況。

“從Chiplet角度看,全球都處在同樣水平線競爭,標準還沒完全確定,就看誰提出的基礎能力和標準更適用,誰能夠以此進一步推向全球。從這個角度說,Chiplet是難得國內和海外公司共同推進生態、制定標準的發展進程。”李俊超指出,因此目前還看不到誰能有在Chiplet領域“一統天下”的路線,因此對中國廠商來說是一個機會。當然,走向更高制程的芯片階段是必然趨勢,因此國內對此也需要繼續追趕。