降準、降息、降個人住房公積金貸款利率!央媽又發紅包了!

5月7日,央行宣布,自5月15日起,下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),下調汽車金融公司和金融租賃公司存款準備金率5個百分點,向市場提供長期流動性約1萬億元。

同日,央行行長潘功勝宣布,下調政策利率0.1個百分點,從目前的1.5%調降至1.4%,預計將帶動LPR下行約0.1個百分點。此外,潘功勝還宣布,將下調個人住房公積金貸款利率0.25個百分點,五年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步調整。

這一系列操作堪比給市場灌了10杯冰美式,資本市場直接原地清醒!5月7日開盤,A股三大指數均大幅高開,金融、房地產等板塊指數漲幅居前。

那么,這波降準會怎么影響你的錢包?

降準是啥?

先給小白補補課,所謂降準,就是把存款準備金上交的比例往下調。

國家規定,各個商業銀行必須把吸收進來的儲戶存款的一部分繳存在中央銀行,這部分存款就是“存款準備金”。具體交多少?央媽說了算。比如你存入銀行1000元。央行規定存款準備金率10%。銀行就要把其中的100元交給央行。可別小瞧這100元,無數普通人存入1000元,就能積累出一大筆存款準備金。

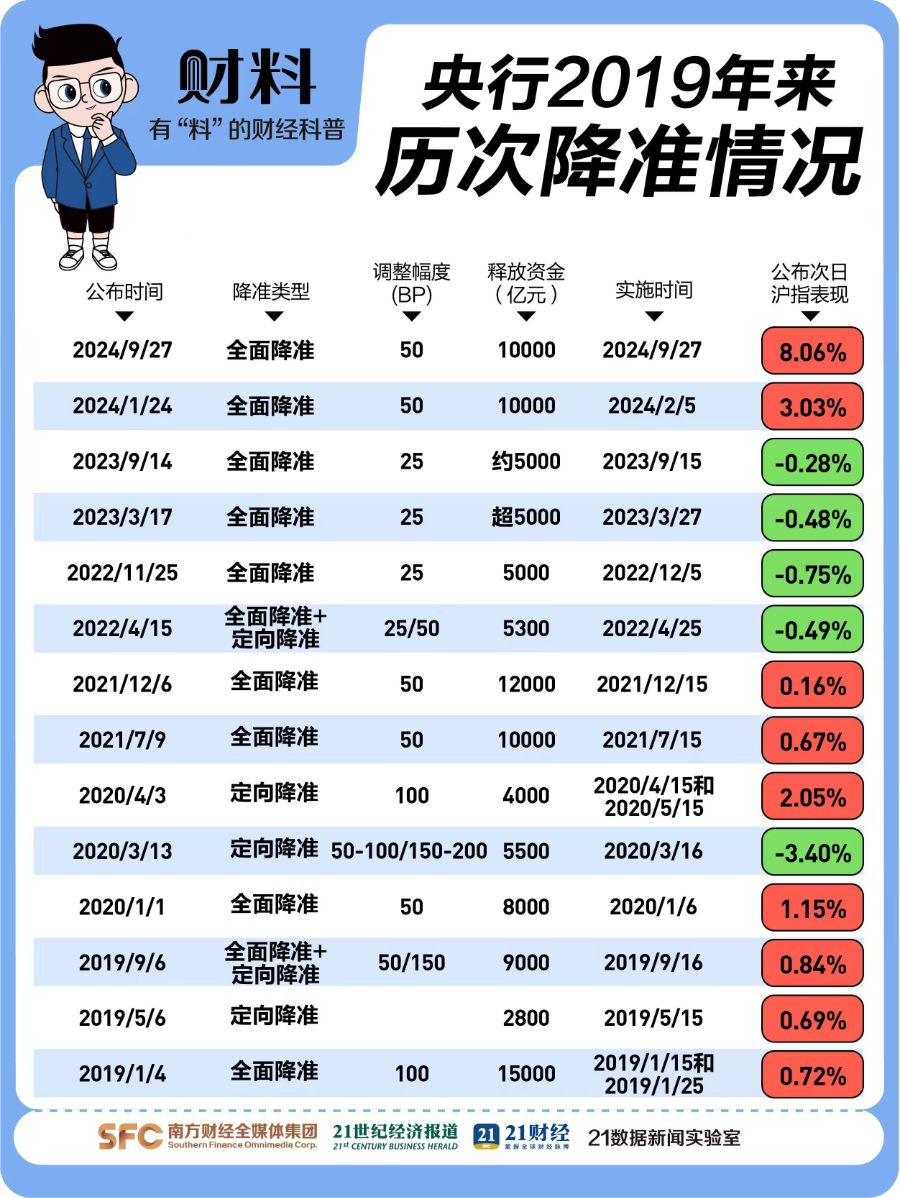

降低存款準備金率,就意味著銀行交給央行的錢變少,可自由使用的錢變多。銀行有更多“彈藥”用于放貸給個人或企業,促進消費生產。 2019年以來,央行已經降準15次(含全面降準及定向降準),向市場釋放超11萬億元!

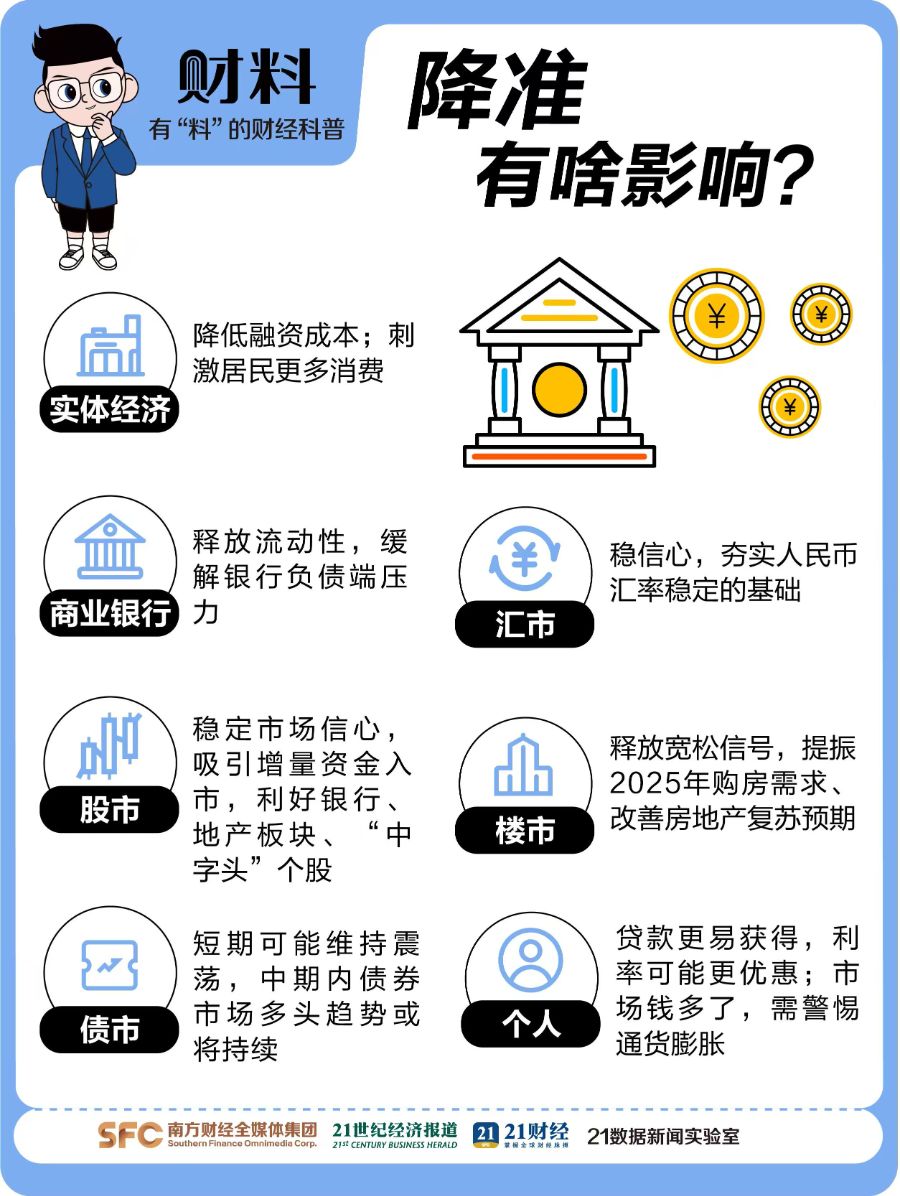

降準和我們到底有啥關系?

首先,對普通人來說,降準讓銀行手里的錢變多,再通過貸款流到咱們生活的方方面面。

對股民來說,降準釋放穩市場信號,吸引增量資金入市。利好銀行、地產、保險板塊“中字頭”個股。部分企業也因融資難度降低利好,股價上漲。但也別無腦沖,小心游資割韭菜。

正在供房的人,房貸利率可能更香了!央行官宣即將引導LPR下降,這將直接減輕你的月供壓力。央行數據顯示,2025年第一季度全國新發放商業性個人住房貸款加權平均利率為3.11%。若按此次LPR的變化,那么后續房貸利率就可以做到3.01%。

對打工人來說,降準后企業融資難度降低,可能會增加招聘,就業機會變多。

準備買車或大件商品的消費者也可以關注起來,降準后銀行放貸意愿更強,貸款審批可能更輕松,利率也可能下調。

不過也要注意存款利息可能縮水了!貨幣基金收益可能要繼續下跌,存銀行定期就像溫水煮青蛙,這時候該咋辦?所以理財要趁早規劃喔!

降準怎么影響你的錢包?評論區留下你的看法吧。