21世紀經濟報道記者 唐婧 北京報道

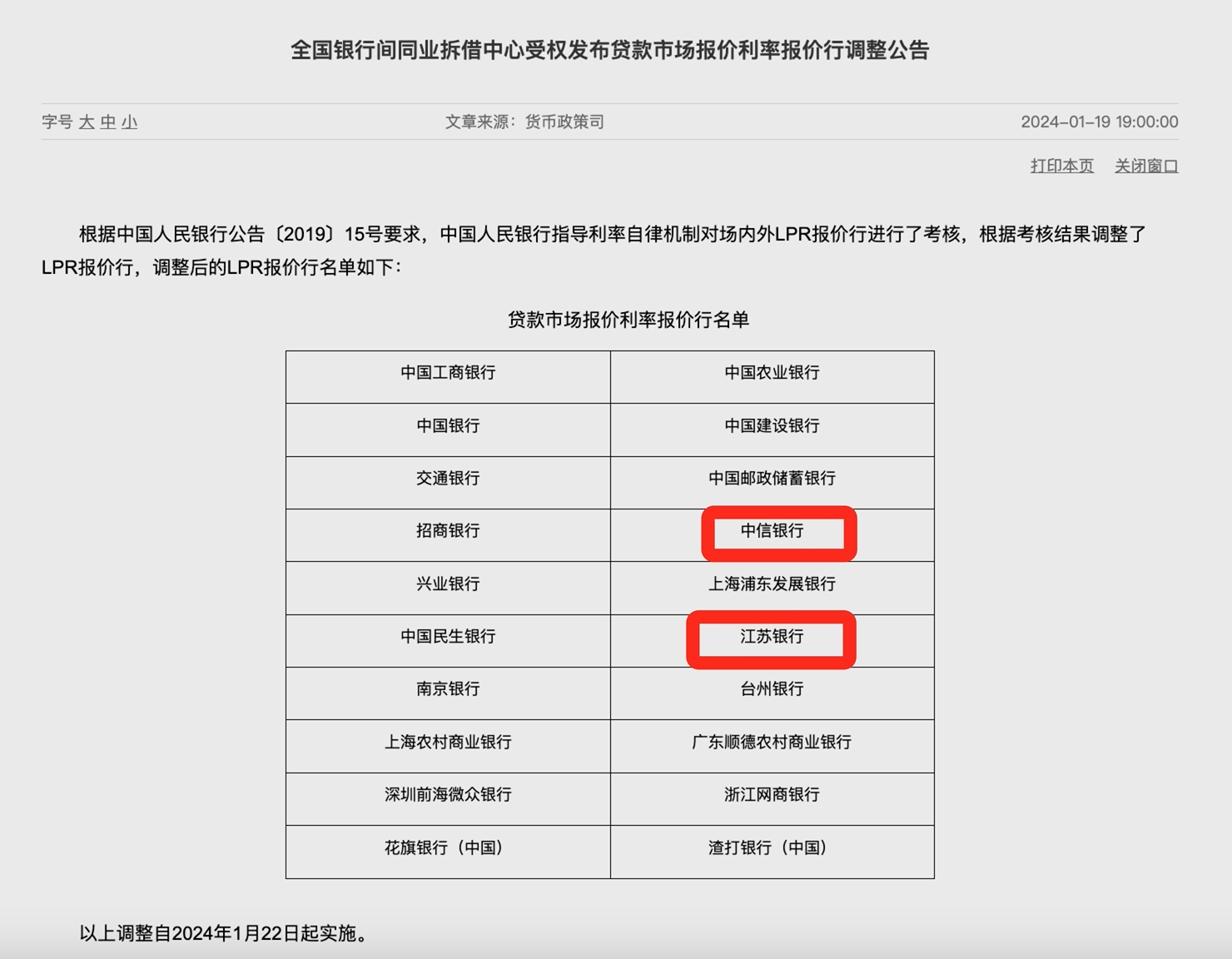

1月19日,人民銀行公告,根據中國人民銀行公告〔2019〕15號要求,中國人民銀行指導利率自律機制對場內外LPR報價行進行了考核,根據考核結果調整了LPR報價行。與此前LPR報價行成員比對,此次調整后LPR報價行成員由18家上升至20家,增加了中信銀行、江蘇銀行,其余成員沒有發生變化。公告還稱,以上調整自2024年1月22日起實施。

具體名單來看,調整后的LPR報價行名單包括工商銀行等6家大行、招商銀行等5家股份行、3家城商行、2家民營銀行、2家農商行和2家外資行。21世紀經濟報道記者還留意到,全國銀行間同業拆借中心官網已經更新了20家LPR報價行的新名單,相關簡介也將原來18家的表述更新為20家。

考核報價質量并實行優勝劣汰

2019年8月,人民銀行推進LPR改革,報價行在MLF利率的基礎上,綜合考慮資金成本、風險溢價等因素報出LPR,充分反映市場供求狀況。四年多來,LPR已經成為金融機構貸款利率定價的主要參考基準,貸款利率的市場化程度明顯提升。

貸款市場報價利率(LPR)由各報價行按公開市場操作利率(主要指中期借貸便利利率)加點形成的方式報價,由全國銀行間同業拆借中心計算得出,為銀行貸款提供定價參考。目前,LPR包括1年期和5年期以上兩個品種。

每月20日(遇節假日順延)9時前,各報價行以0.05個百分點為步長,向全國銀行間同業拆借中心提交報價,全國銀行間同業拆借中心按去掉最高和最低報價后算術平均,并向0.05%的整數倍就近取整計算得出LPR,于當日9時15分公布,公眾可在全國銀行間同業拆借中心和中國人民銀行網站查詢。

根據中國人民銀行公告〔2019〕15號要求,中國人民銀行將指導市場利率定價自律機制加強對貸款市場報價利率的監督管理,對報價行的報價質量進行考核,督促各銀行運用貸款市場報價利率定價,嚴肅處理銀行協同設定貸款利率隱性下限等擾亂市場秩序的違規行為。中國人民銀行將銀行的貸款市場報價利率應用情況及貸款利率競爭行為納入宏觀審慎評估(MPA)。

此外,LPR報價行名單并非一成不變,而是“有進有出”。事實上,2022年1月,人民銀行就曾對LPR報價行的名單進行過調整。彼時,人民銀行公告,為提高貸款市場報價利率(LPR)報價行報價質量,中國人民銀行指導利率自律機制對場內外LPR報價行進行了考核,根據考核結果調整了LPR報價行。這一次調整維持了18家報價行的數量不變,但剔除了西安銀行和中信銀行,加入了郵儲銀行和南京銀行。

2021年9月,央行原行長易綱在《金融研究》上發布了《中國的利率體系與利率市場化改革》一文,其中提及,優化LPR報價形成機制,督促報價行提高報價質量,對報價行進行考核并實行優勝劣汰,適時公布LPR歷史報價。

2023年11月,央行貨幣政策司在《持續深化利率市場化改革》一文中表示,推動存貸款利率進一步市場化,堅持用改革的辦法,引導融資成本持續下降。持續釋放LPR改革效能,督促LPR報價行繼續健全報價機制、提高報價質量,增強LPR對實際貸款利率定價的指導性,鞏固企業融資和居民信貸成本下降的成效。

2023年12月1日,央行官微發布央行原副行長劉國強署名文章,對我國的市場利率定價機制工作進行了回顧與展望。

據其介紹,2019年8月,中國人民銀行推動貸款市場報價利率(LPR)改革,完善LPR形成機制,18家LPR報價行均為利率自律機制成員。利率自律機制受權承擔組織LPR報價發布等工作,專門設立LPR工作小組,加強報價監督管理,考核報價質量,對報價行實施優勝劣汰,督促報價行基于科學定價理念,自主合理報價,有效反映市場利率走勢、傳達貨幣政策意圖。

圍繞持續健全利率自律機制,劉國強表示,要助力深化利率市場化改革。推動持續釋放LPR改革效能,加強對LPR報價監督管理和考核評估,督促報價行科學合理報出價格,提高報價質量。強化對銀行運用LPR定價指導,發揮LPR在貸款利率定價中的基準和指導作用。繼續發揮好存款利率市場化調整機制作用,引導銀行根據市場利率變化合理調整存款利率水平。

下周一LPR報價料維持不變

央行1月15日公告稱,為維護銀行體系流動性合理充裕,央行開展了890億元公開市場逆回購操作和9950億元中期借貸便利(MLF)操作,利率分別維持1.8%和2.5%不變。因本月有7790億元MLF到期,MLF繼續實現“量增價平”續做,這意味著市場降息預期落空。

改革后的LPR由各報價行按照對最優質客戶執行的貸款利率,于每月20日(遇節假日順延)以公開市場操作利率(主要指MLF利率)加點形成的方式報價,即LPR=MLF利率+點差。目前MLF期限以1年期為主,反映銀行體系向央行融入中期基礎貨幣的平均邊際資金成本,加點幅度則主要取決于各行自身資金成本、市場供求、風險溢價等因素。

去年8月份,LPR非對稱下調。其中,1年期LPR為3.45%,下調10個基點;5年期以上LPR為4.2%,維持不變。此后,兩個品種報價一直維持不變至今。

展望下周一的LPR報價,東方金誠首席宏觀分析師王青認為,考慮到MLF操作利率是LPR報價的定價基礎,加之當前商業銀行凈息差承壓,因此盡管近期商業銀行啟動新一輪存款利率下調,但綜合考慮各類影響LPR報價加點因素,預計1月22日1年期和5年期以上LPR報價都將保持不變。

西部證券宏觀首席分析師邊泉水認為,盡管2023年12月底國有大行下調存款利率,但部分中小銀行卻高息“攬儲”。2023年12月底召開的中央經濟工作會議指出,“要統籌化解房地產、地方債務、中小金融機構等風險”。在此情況下,調降貸款利率可能不利于中小金融機構風險的化解。

不過,民生銀行首席經濟學家溫彬指出,在一季度信貸和財政雙發力后,若高頻經濟指標讀數持續走弱,不排除后續降息概率有所上升。同時,參考往年頻次,預計降準時點大概率落在3-4月,同上一次間隔時長在6個月左右。